eSIMの導入が大きなトレンドとなっているのはなぜか?

eSIM技術は、従来の物理的なSIMカードを置き換える技術であり、デバイス内部に組み込まれた組み込みチップの形をとります。統合型SIMカードソリューションとして、eSIM技術はスマートフォン、IoT、モバイル通信事業者、および消費者市場において大きな可能性を秘めています。

現在、スマートフォンにおけるeSIMの活用は海外ではほぼ普及しているが、中国ではデータセキュリティの重要性が高いため、普及にはしばらく時間がかかるだろう。しかし、5Gの到来とあらゆるものがスマートに接続される時代において、スマートウェアラブルデバイスを起点とするeSIMは、その強みを最大限に発揮し、モノのインターネット(IoT)の多くの分野で価値を見出すことに成功し、IoTの発展と協調的な相互作用を実現している。

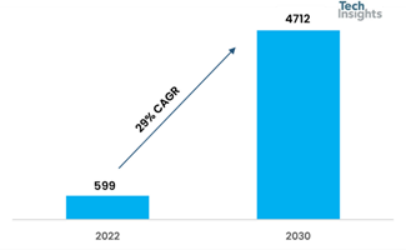

TechInsightsの最新のeSIM市場予測によると、IoTデバイスにおけるeSIMの世界的な普及率は2023年までに20%を超える見込みです。IoTアプリケーション向けのeSIM市場規模は、2022年の5億9900万台から2030年には47億1200万台に拡大し、年平均成長率(CAGR)は29%になると予測されています。Juniper Researchによると、eSIM対応IoTデバイスの数は今後3年間で世界的に780%増加する見込みです。

eSIMがIoT分野に導入される主な要因は以下のとおりです。

1. 効率的な接続性:eSIMは、従来のIoT接続よりも高速で信頼性の高い接続体験を提供し、IoTデバイスにリアルタイムでシームレスな通信機能を提供します。

2. 柔軟性と拡張性:eSIM技術により、デバイスメーカーは製造工程でSIMカードをプリインストールできるため、デバイスを出荷時に通信事業者のネットワークにアクセスできる状態にすることができます。また、ユーザーはリモート管理機能を通じて通信事業者を簡単に切り替えることができ、物理的なSIMカードを交換する必要がなくなります。

3. コスト効率:eSIMは物理的なSIMカードの必要性をなくし、サプライチェーン管理と在庫コストを簡素化するとともに、SIMカードの紛失や破損のリスクを軽減します。

4. セキュリティとプライバシーの保護:IoTデバイスの数が増加するにつれて、セキュリティとプライバシーの問題は特に重要になります。eSIM技術の暗号化機能と認証メカニズムは、データのセキュリティを確保し、ユーザーに高いレベルの信頼性を提供するための重要なツールとなるでしょう。

要約すると、eSIMは革新的な技術として、物理的なSIMカードの管理にかかるコストと複雑さを大幅に削減し、多数のIoTデバイスを導入する企業が将来的に通信事業者の料金体系やアクセス方式に制約されることを減らし、IoTに高い拡張性をもたらします。

主要なeSIMトレンドの分析

IoT接続を簡素化するために、アーキテクチャ標準が改良されている。

アーキテクチャ仕様の継続的な改良により、専用の管理モジュールを介してeSIMのリモート制御と設定が可能になり、追加のユーザー操作や通信事業者との統合が不要になります。

グローバル・システム・フォー・モバイル・コミュニケーションズ・アソシエーション(GSMA)が公開したeSIM仕様によると、現在、コンシューマー向けとM2M向けの2つの主要なアーキテクチャが承認されており、それぞれSGP.21およびSGP.22 eSIMアーキテクチャ仕様とSGP.31およびSGP.32 eSIM IoTアーキテクチャ要件仕様に対応しています。なお、該当する技術仕様SGP.32V1.0は現在開発中です。この新しいアーキテクチャは、IoT接続の簡素化とIoT導入の市場投入までの時間短縮を実現すると期待されています。

技術アップグレードにより、iSIMはコスト削減ツールとなる可能性

eSIMは、モバイルネットワーク上で契約ユーザーとデバイスを識別するためのiSIMと同じ技術です。iSIMはeSIMカードの技術的なアップグレード版です。従来のeSIMカードは専用のチップを必要としましたが、iSIMカードは専用チップを必要としないため、SIMサービスに割り当てられていた専用領域が不要になり、デバイスのアプリケーションプロセッサに直接組み込まれています。

その結果、iSIMは消費電力と設置スペースを削減します。通常のSIMカードやeSIMと比較すると、iSIMカードの消費電力は約70%少なくなります。

現在、iSIMの開発は、開発期間の長期化、高い技術要件、複雑性指数の上昇といった課題を抱えている。しかし、いったん量産体制に入れば、その統合設計によって部品使用量が削減され、実際の製造コストを半減できる可能性がある。

理論的には、iSIMはいずれeSIMを完全に置き換えるだろうが、それには明らかに長い道のりがある。その過程で、「プラグアンドプレイ」方式のeSIMは、メーカーの製品アップデートに追いつくために、市場シェアを獲得するのに十分な時間を確保できるだろう。

iSIMがeSIMを完全に置き換えるかどうかは議論の余地があるものの、IoTソリューションプロバイダーが利用できるツールが増えることは避けられない。これはまた、接続デバイスの製造と設定がより簡単、柔軟、かつコスト効率よくなることを意味する。

eIMは展開を加速し、eSIM導入における課題を解決します。

eIMは標準化されたeSIM構成ツールであり、eSIM対応のIoT管理対象デバイスの大規模な展開と管理を可能にするツールです。

Juniper Researchによると、2023年時点ではIoTアプリケーション全体のわずか2%でeSIMアプリケーションが使用されると予測されています。しかし、eSIMツールの普及が進むにつれ、今後3年間でeSIMによるIoT接続の成長は、スマートフォンを含む消費者向け分野を上回るペースで進むでしょう。2026年までには、世界のeSIMの6%がIoT分野で使用されるようになると見込まれています。

eSIMソリューションが標準化されるまでは、eSIMの共通構成ソリューションはIoT市場のアプリケーションニーズに適しておらず、IoT市場におけるeSIMの本格的な普及を著しく阻害しています。具体的には、例えば、サブスクリプション管理型セキュアルーティング(SMSR)では、単一のユーザーインターフェースでデバイス数の設定と管理しかできませんが、eSIMでは複数の接続を同時に展開できるため、コストを削減し、IoT分野における展開ニーズに合わせて規模を拡大することが可能です。

これに基づき、eIMはeSIMプラットフォーム全体に展開されるeSIMソリューションの効率的な実装を推進し、eSIMをIoTの最前線へと導く重要な原動力となるでしょう。

セグメント化を活用して成長の可能性を引き出す

5GとIoT業界が勢いを増し続けるにつれ、スマート物流、遠隔医療、スマート産業、スマートシティといったシナリオベースのアプリケーションはすべてeSIMへと移行していくでしょう。IoT分野における多様化・細分化されたニーズは、eSIMにとって肥沃な土壌を提供していると言えます。

著者の見解では、IoT分野におけるeSIMの発展経路は、主要分野を把握することと、ロングテール需要を維持することという2つの側面から発展させることができる。

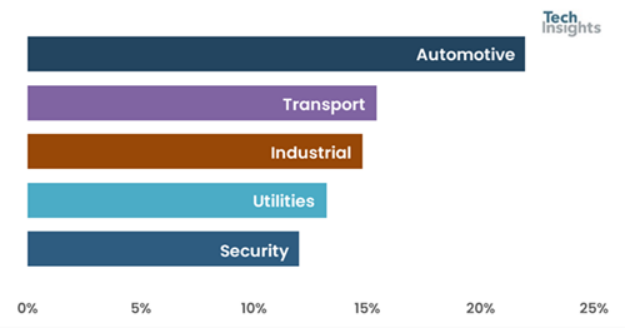

まず、低電力広域ネットワークへの依存とIoT業界における大規模展開の需要に基づき、eSIMは産業用IoT、スマートロジスティクス、石油・ガス採掘などの主要分野を見つけることができます。IHS Markitによると、eSIMを使用する産業用IoTデバイスの世界的割合は2025年までに28%に達し、年平均成長率は34%になると予測されています。一方、Juniper Researchによると、eSIMアプリケーションの展開から最も恩恵を受けるのはロジスティクスと石油・ガス採掘の業界であり、これら2つの市場が2026年までに世界のeSIMアプリケーションの75%を占めると予想されています。これら2つの市場は、2026年までに世界のeSIM採用の75%を占めると予想されています。

第二に、IoT分野ですでに確立されている業界動向の中で、eSIMが拡大できる市場セグメントは十分に存在します。データが入手可能な分野の一部を以下に示します。

01 スマートホームデバイス:

eSIMは、スマートランプ、スマート家電、セキュリティシステム、監視装置などのスマートホームデバイスを接続し、遠隔制御や相互接続を可能にするために使用できます。GSMAによると、eSIMを使用するスマートホームデバイスの数は、2020年末までに世界中で5億台を超える見込みです。

そして、2025年までに約15億人に増加すると予想されている。

02 スマートシティ:

eSIMは、スマート交通管理、スマートエネルギー管理、スマートユーティリティ監視などのスマートシティソリューションに適用することで、都市の持続可能性と効率性を向上させることができます。Berg Insightの調査によると、都市ユーティリティのスマート管理におけるeSIMの利用は、2025年までに68%増加すると予測されています。

03 スマートカー:

Counterpoint Researchによると、2020年末までに世界中で約2000万台のeSIM搭載スマートカーが普及し、2025年までには約3億7000万台に増加すると予測されている。

投稿日時:2023年6月1日